アルファードに月々2万円で乗れる!ことで人気になった、三和サービスのマイカーリース『リースナブル』。

『リースナブルの審査って通りやすいの?』

『リースナブルの審査会社ってどこなんだろう?』

『リースナブルの審査落ちたら、保証人付けてもダメなの?』

と、リースナブルの審査に不安を抱く人が非常に多いようです。

私はマイカーリースの営業に携わり、早くも5年が経過した、まさにプロの営業マン!

なのでリースナブルの審査に関してもプロの目線でアドバイスできると思っています。

そこで、この記事では多くの人が不安や疑問を抱いているリースナブルの審査について、プロの目線でまとめてみました。

《最初に結論を書きます》

①リースナブルの審査は通りやすい!と個人的に考えています。

②リースナブルの審査会社は非公表!ただ本文中に審査会社に関するヒントは書きました!

③リースナブルの審査に落ちたら、保証人を付ければ審査が通ることもあります!!

ということで、今回はリースナブルの審査について!!まとめてみました(^.^)

上記の項目以外もまとめましたので、どうぞごゆっくりご覧くださいね(*^▽^*)

- 1

- 1.1 リースナブルの審査結果は電話や対面での通知が普通です!

リースナブルの審査方法!

まずは審査の方法について解説します!

リースナブルの審査はネット上で申請します!

リースナブルの公式サイトの『無料お問い合わせフォーム』で 《審査申し込み》を申請することで行えます。

実際はそこから更に詳細の情報を入力することで審査申し込みができるのです。

参考:《マイカーリースの審査には以下の情報を入力ことが多いです》

名前、住所、電話番号、免許証番号、家族の人数、住居の分類、配偶者の有無、居住年数、勤務先、勤務年数、税込み年収など・・・

リースナブルに限らず、マイカーリースの審査は結構多くの情報を入力するんですね。

だからこそ、過去の借入や現在の状況など、本人を特定することができるんですね(*^▽^*)

さて、本人の特定ができたところで・・・

次の章で、リースナブルの審査基準を解説したいと思います(^^)/

リースナブルの審査で基準とされるもの

リースナブルの審査はジャックスやオリコ、セディナなどのクレジット会社が審査をするのではなく、リースナブルを運営している三和サービス自身が行っていると言われています。

だからこそ、他のリース会社よりも審査が通りやすい・・・と言われているのですが、これは噂でしかありません。

リースナブルも審査方法を公開しているわけではなく、実際の審査の際に行われている方法は三和サービスの社員しか分からないためです。

とは言え、審査の際に見ている情報は見当がつきます。

これはCICという割賦販売法 指定信用情報機関制度のサイトですが、ここで過去の支払い状況や現在のローンの状況などを一覧で見ることができます。

これは個人でも利用できますし、オリコの社員は『私たちはCICで審査しています』と断言していました(*^▽^*)

確か1回1500円くらいかかりますが、興味がある方はやってみてはいかがですか??

さて、リースナブルの審査に戻りましょう(^.^)

先ほど、リースナブルは三和サービスが行っている噂がある・・・と書きましたが、仮に本当だとするとユーザーから個人情報の取り扱いの許可をもらい、自社でCICに情報を入力しデータを判断している・・・ということになると思います。

しかし何度も言いますが、実際にそうなのか??は分かりませんので、予想であることはご理解くださいね。

もしこれが本当だった場合、CICの情報を見て審査を通すか?NGにするかは??三和サービスの裁量になります。

そうなれば、ローン会社の審査よりも通りやすくなる・・・というのはあり得るかもしれませんね(^.^)

ちなみにCICを例に挙げましたが、他にもJICC(株式会社 日本信用情報機構)なども審査を行う際に使われているそうです。

ここではCICとJICCの違いを比較することはしませんが・・・まあ同じような情報機構であると思っていただいていいと思いますよ。

厳密には違いますが審査情報機関という意味では一緒ですので、『CICではブラックリストでも、JICCでは素晴らしい情報が掲載されている・・・』という夢物語は存在しないと思ってくださいね(^.^)

さて、リースナブルの審査について色々と書いていますが・・・

気になりますよね??(*^▽^*)

次の章で、リースナブルの審査結果の通知方法について書いてみたいと思います。

リースナブルの審査結果は電話や対面での通知が普通です!

リースナブルの審査に限らず、マイカーリースやマイカーローンの審査結果の通知方法は同じだと思います。

店頭販売型の車屋さんの場合は、ローンの審査結果は基本的に対面で伝える思います。

『電話でいいんで、審査しておいてください!』という人が実際にいますが、車屋さんは基本的に断りますよ(*^▽^*)

車屋さんであって、審査屋さんではないですからね(;^ω^)

それに・・・先ほどCICなどの情報機関の話をしましたが、『ちょっと審査』と言っても、リース会社は照会料の1,000円は支払っていますからね(;^ω^)

興味本位で審査だけする・・・という人がいますが、車屋さんにも迷惑をかけるので止めましょう!!

さて、次にリースナブルの審査結果について書きますね。

章のタイトルでも書きましたが・・・

リースナブルの審査結果も基本的には電話や対面で通知されるはずです。

理由は色々ありますが、やはり一番は個人情報の漏洩防止だと思います。

SSLシステム上で審査などを行っているはずですが、審査結果をメールで送るのはセキュリティ上も止めた方がいいですからね。

『※※から個人情報流出』なんて報道されたら、会社の存続すら難しい時代になっています。

そんな理由から、審査結果はメールでは来ないんですね。

理由は他にもあります。

メールで審査結果を伝えると、結果を本人以外も見てしまうことになります。

携帯電話サービスなどでプラン変更をしたことがある人であれば分かると思いますが、『それではご本人様確認のため、お名前と生年月日、住所をお伺いしてもいいですけ?』と聞かれたことは誰もがあると思います。

それは電話で通話しているからこそ可能な確認なのであって、これがメールだとできません。

審査結果は個人情報なのに家族が見てしまう・・・ということがあってはいけないのです。

ちなみに、『※※の妻ですけど・・・』と言ってもダメです。

理由は簡単!配偶者でも、子供であっても本人ではないからです。

ということで、ちょっと理屈っぽい説明になってしまいましたが、リースナブルの審査結果はメールでは知ることができず、電話や対面が基本です(*^▽^*)

次に審査会社について書いてみましょうか(*^▽^*)

車屋をやっていると、審査が通らない人に限って、同じような質問をしてくるんです。

『え~と、このリース会社の審査会社はどこですか??』

無事に審査に通過する人は、審査会社なんか聞いてこないんですけどね(;^ω^)

まあ、気になる人もいると思うので、次の章でリースナブルの審査会社について書いてみたいと思います!

リースナブルの審査会社はどこ?残念ながら書けません!!

リースナブルが公表していれば堂々と書くのですが、三和サービスがリースナブルの審査会社を明かしていません。

なので、リースナブルの審査会社について、私がここで書くわけにはいかないのです。

(仮に知っていたとしても・・・)

参考までに書きますと、マイカーリースにはそれぞれ審査会社が決まっており、その会社が車の所有者になります。

(審査会社の具体例)

フラット7・・・ジャックスリースとセディナリース

軽自動車ドットコム・・・オリコリース

リースナブルも当然、ローン会社と提携して審査を行っているでしょう。

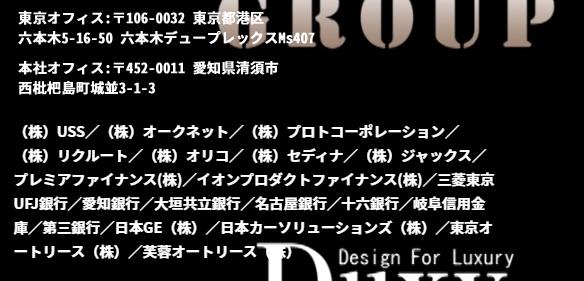

審査会社に関するヒントはこれ!!(*^▽^*)

どこのローン会社なのか??書くわけにはいきませんが、この画像は何らかのヒントになるのではないでしょうか?

会社の内訳を書いてみましょう(*^-^*)

●USS⇒オートオークションシステム

●オークネット⇒オートオークションシステム

●プロトコーポレーション⇒雑誌のGOOでおなじみの会社

●リクルート⇒説明不要ですね(*^-^*)

●オリコ⇒ローン会社

●セディナ⇒ローン会社

●ジャックス⇒ローン会社

●プレミアファイナンス⇒ローン会社

●イオンプロダクトファイナンス⇒ローン会社

●三菱東京UFJ銀行⇒銀行

●愛知銀行⇒銀行

●大垣共立銀行⇒銀行

●名古屋銀行⇒銀行

●十六銀行⇒銀行

●岐阜信用金庫⇒信用金庫

●第三銀行⇒銀行

●日本カーソリューションズ⇒リース会社

●東京オートリース⇒リース会社

●芙蓉オートリース株式会社⇒リース会社

・・・という感じです(*^-^*)

三和サービスくらい大手になると、これだけの企業と取引があるんですね。

当然、リースナブルの審査会社はこの中にあります。

オリコなのか?ジャックスなのか・・・それは分かりませんが(答えられませんが)、必ずどれかは該当しているのです。

どうしても気になる方はリースナブルに問い合わせてみるのもいいかと思いますが、それはハッキリ言って無意味だと思います。

『リースナブルの審査会社はどこですか?』という質問・・・実はほとんど意味がありません!

その理由を次の章で解説させていただきます。

リースナブルの審査会社がどこか?心配しても無意味な理由

私もカーリースに携わる仕事をしているのでよく分かりますが・・・

『ここって、どこの審査会社?』と聞いてくる人は、ほとんどがローンが通らないブラックリストの人です。

『何を言ってるんだ!』と怒られそうですが、それが現実です。

そういう人の発想はこうです。

『ジャックスで払っていないけど、オリコは払っているから、オリコリースなら通るだろう』

と自分で計算している人ですね( ;∀;)

あとは、こんな人もいます。

『審査通らかったんですか??おかしいな~。

だって、私カードこんなに持ってますよ!見てください、ほら!』

とクレジットカードを5枚も6枚も見せてくる人。

本当にいるんです(;^ω^)

でもこれらの行動はすべて、審査が通らなくなる行動なんです。

審査に通らない人に限って、逆に審査が通らない行動をしているのです(;’∀’)

(注意)カードは持っているだけで、使っていなくても限度額まで借り入れしている前提で見られます。

これは意外と知られていないんですが、カードを複数枚持っていると審査は通りづらくなりますからね。

豆知識として参考にしてください(^.^)

さて、リースナブルの審査会社を気にする人・・・なんていうことも書きましたが、こんな疑問をいただく人もいると思います。

気になりますよね(*^▽^*)

次の章で、リースナブルの審査が通りやすいのか??カーリースのプロから見た見解を書かせていただきます(^.^)

リースナブルの審査は通過率が高い?通りにくい??

これに関しても、気になる方も多いことでしょう(^.^)

自動車業界ではこのことを審査通過率と言ったりします。

リースナブルの審査通過率・・・

気になる人には申し訳ございませんが、私が言える答えはこうです。

リースナブルの審査が通りやすいか?具体的な審査通過率は分かりません。

それでなくても個人情報&信用情報満載のデータですから、リースナブルの審査通過率に関しては経営している㈱三和サービス様の社員しか分からないはずだからです。

・・・でも、それでは答えになっていないよね( ;∀;)

客観的なデータは非公表なので、ここで私の主観的な意見を書かせていただきます(*^-^*)

個人的にはリースナブルは審査が通りやすいと思います。

一番は多くの人がリースナブルの審査に通っているから、リースナブルの契約数が多い・・・という実績につながっているからです。

こちらの画像をご覧ください。

自動車販売の関係者が見れば、このデータの凄さが分かると思います。

JUとはjapan used car・・・英語は止めましょう(*^▽^*)

日本語で言うと 一般社団j法人 日本中古自動車販売協会連合会のことで、中古車をオークションで仕入れる業者さんの集まりみたいなもんです(*^▽^*)

かなりザックリした説明になりましたが、ここでお伝えしたいことはJUに参加している中古車販売業社は超多いということ。

その中でクレジット・・・つまり、ローンの取扱高と取扱件数の1位をリースナブルが独占してるって凄いことだって分かりますか?

企業の努力と営業マンの頑張りの賜物だとおもいますが、その背景で多くのユーザーが㈱三和サービス様でローンを組んでいることになります。

つまり・・・ローンの実績があるということは、審査を通過したユーザーも多い!!ということになるんです。

これこそが審査通過率を考えるうえで最高のデータではないでしょうか??

っていうか、9年連続って凄すぎですよ(*^▽^*)

リースナブルをベタベタに褒めるつもりはありませんが、9年連続JUクレジットで1位というのは本当に誇れる、尚且つ揺るがない実績だと思いますよ(*^▽^*)

そんなことからも、リースナブルの審査は通りやすいのではないかな??と思っています。

・・・にも関わらず、リースナブルでも審査に通らない人はいるはずです。

でもね、これは車屋だから分かることなんですが、大体審査に通らない人って共通点があるんです(;^ω^)

豆知識としてご覧ください。

耳が痛い人もいると思いますが、次の章で審査が通らない人の特徴をまとめてみます(*^-^*)

リースナブルの審査に通らない人の特徴

それでは今回の本題!!

リースナブルの審査で通らない人の特徴を箇条書きでまとめてみます。

《こんな人はリースナブルの審査が難しい》

▲勤続年数が1年以下

(保証人で解決の場合もあり)▲年収が200万以下

(保証人で解決の場合もあり)▲多重債務者

(審査は通らない)▲自己破産している

(審査は通らない)▲自己破産までいかずとも、債務整理をしている

(審査は通らない)▲過去に支払いが滞ったことがある

(金額と状況による)▲収入が不安定な職業【保険の外交員、水商売など】

(保証人で解決の場合もあり)▲未成年

(保証人で解決の場合が多い)

・・・とこんな感じです。

👉このような理由で審査が通らない人はどうしたらいいのか?

次の章で、対処法を挙げてみます。

リースナブルで審査に落ちた場合、対処法はコレ!

絶対ではありませんが、最後の悪あがき方法として参考にしてくださいね(*^▽^*)

◎保証人を付ける

(支払いが安定している人が好ましい)◎年収を多めに書く

(源泉徴収票の提出がないので、多めに書くのも手です)◎頑張って頭金を入れる

◎車の営業マンと仲良くなり、味方になってもらう。

◎なるべく予算を下げる

(車の値段を下げる)◎あえて、他の会社を審査することはしない。

(照会情報が不利に働く)

・・・とこんな感じだと思います。

ちなみに『年収を高く書いたり、勤務年数を長く書く』というのも方法は常識の範囲ということにさせてください。

なぜなら審査が通らない人は、その申告内容が原因ということでは少ないからです!

申告内容の数字が少ないから審査が通らないのではなく、過去の状況に問題があるから『この人は信用できない』と判断されているからなんです。

厳しい意見を一つ書かせてください。

本当に漆黒のブラックリストの人の場合は、何をやっても審査は通りません。

極端な話をしますが、私の実体験をお話しします。

《私が体験した審査に通らないブラックリストの話》

Aさん(女性で子供二人)が車を契約しました。

しかし、女性でパート・・・年収も低いということで、Bさん(元夫の男性)を保証人につけました。

⇒そしたら審査は通らなかったのです。

しかし、その後Aさんは無事に契約になりました。

Bさんの保証人を外して・・・

意味わかりますか?

Bさんの情報がブラックすぎて・・・まさに漆黒のブラックリストだったのです。

Bさんが保証人として加入したことでAさんの審査も通らなくなってしまったのです。

本当のブラックリストの人は、オセロのように周りの色も変えてしまうほどの、悪影響力を持っているんですね。

そういうBさんに限って悪知恵が働きます。

悪知恵が働くということは、『素直に、期限を守ってちゃんと払おう』ということではない!ということですね。

Bさんが考えることはこうです!

『それなら、誰かの名義で車に乗れば・・・』

と、悪いことばかりに知恵が働くのです。

⇒だからブラックリストになる。

そもそもBさんの頭の思考が、ちゃんと払おうとしていないんです。

そんなBさんだからこそ、何をやってもカーリースを組めない!ってことですね。

リースナブルで審査に落ちた場合の対処法・・・プロの見解では、いくつかあります。

しかし、カーリースは数年の長い付き合いになるため、ユーザーのまっすぐな姿勢が要求されるのです。

『誰かの名義で』と自分から言うのではなく、過去の支払い状況を黒から白に塗り替える方法を、担当営業と話し合うのが一番良いと思います。

『そんなの、求めている答えじゃない』

と怒られるかもしれません。

しかし、審査部署はCICなどの情報機関の情報を参照して審査結果をだしているので、100円単位でお金のやり取りを全て見ています。

嘘をつくのではなく、素直に過去を向かい合い、未来を作っていく姿勢を見せることが、最も審査を通りやすくする・・・

そういうことだと私は思います(*^▽^*)

これは理想論なんですが、裏技的な方法があるのか??気になる人もいるでしょう。

そんな方のために、次の章では・・・

について書いてみたいと思います(^.^)

![]()

リースナブルの審査で通りやすくする「裏技」はあるのか?

審査を通しやすくする心構え的なものはありますが、審査を通しやすくするような裏技はありません!

なぜなら、CICやJICCといった情報機関の情報は個人では書き換えることなどできないのです。

『じゃあ、ダメじゃん』と言われそうですが、ちょっと待ってください。

確かにCICやJICCという情報機関は数字で評価されていますが、リースの審査を判断するのは人間です。

審査OK、審査NGを判断する人間は情報機関の数字を参考に答えを出していることになります。

つまり、審査を通しやすくする裏技はないにしても、審査結果を判断する人がOKと言いたくなる状況に持っていけばいいのです。

それでは、カーリースのプロとして、素晴らしいことをお教えします!!

リースナブルでの審査が通りやすくするための極意!!

審査が不安な方は、絶対に見てくださいね(*^▽^*)

プロが解説!リースナブルで審査が通りやすくなるための極意!

それは嘘のない誠意です!

先ほど裏技はないと書きましたが、それはCICなどの情報を操作する裏技は存在しない!という意味です。

情報を書き換えることができないのであれば、審査結果を判断する人間の感情に働きかければいいわけです。

審査が通らない人が、絶対と言っていいくらいするのが《嘘をつく》ことなんですね(;’∀’)

営業マン:『これから審査をさせていただきますが、何か不安な点はありますか?』

お客:『・・・いや、ないな・・・ローンも組んでいないし、キャッシングもないよ・・・(全部嘘)』

これが最悪のパターンです!

・・・なぜだと思います?

営業マンはそのお客が信用できるか否かを判断しています。

そこで見え透いた嘘を平気でついてくる人を、この先何年も信用するでしょうか??

ローン審査が通らない人の典型的な共通点は平気で嘘をつく人が多い!ということです。

審査の場合、支払い状況や滞納状況など、ぜ~んぶ相手に見えています。

そこで『いや~借金なんかないよ!』なんて言おうもんなら、火に油を注ぐようなものなんですね。

その場合は正直に言えばいいんですよ!!

でも今は全部返済しています。

審査は難しいかもしれませんが、どうしてもリースナブルでプリウスに乗りたいんです。

よろしくお願いします』

という感じですね(^.^)

これなら審査する人間の感情に訴えかけるものありますよね??

これですよ!!審査は数字を参考にしつつも、最後は人間の心が行うのです!

払わずに逃げ回っていたり、自己破産中となれば審査NGだと思いますが、グレーな感じがあるのであれば誠意を持った対応で審査員は条件付きでOKを出してくれることがあるんです。

(※条件付きとは金額の制限や、保証人を付けることなどです)

これはマイカーリースに携わった私が言える経験談でした。

審査が問題ない人は流し読み程度でいいですが、審査結果が不安な人は参考にしてくださいね。

何度も言いますが!嘘が一番ダメですよ!!

相手にはぜ~~んぶ見えていますから・・・

まとめ!リースナブルには自社リースがある!

いかがでしたか??

ここではリースナブルの審査について、様々な角度から解説してみました。

最後になりましたが、リースナブルの自社リースについて解説します。

リースナブルの通常審査はリース会社(非公表)が行っていますが、CICなどの情報を参照して審査結果の合否を出すため、審査が通らない人はどうしても出てくるんです。

そんな方に耳より情報!!

業界初で!リースナブルは自社リースを開始しました。

詳細は公表されていませんが、おそらく三和サービスが保証会社として入ることによって、特別にカーリースを組めるようにしてくれるんだと思います。

(私が勤務している車屋も、自社ローンが存在します)

ただ、リース手数料(リースナブルも非公表)は通常のリースナブルと自社リースでは異なる可能性が高いため、公式サイトで公表されている金額より高い可能性があります。

それでも、カーリースできればうれしいですからね(*^▽^*)

リースナブルに限らず、マイカーリースは本当に便利だと思います。

楽に新車に乗れるしね(*^▽^*)

リースナブルの審査について色々と書いてきましたが、一人でも多くの方のお役に立てると嬉しいです(*^-^*)

最後までお読みいただき、ありがとうございました(^.^)

![]()